Починаючи з 1 січня 2016 р подання податкової звітності з податку на додану вартість буде здійснюватися за новою формою Декларації.

Нові форми та Порядок заповнення і подання податкової звітності з податку на додану вартість, затверджені наказом Міністерства фінансів України від 28.01.2016 р. № 21 (далі — Наказ № 21) набрали чинності з 1 лютого 2016 року.

Наказом № 21 затверджено:

- форму податкової декларації з податку на додану вартість та додатків до неї;

- форму уточнюючого розрахунку податкових зобов’язань з податку на додану вартість у зв’язку з виправленням самостійно виявлених помилок;

- форму розрахунку податкових зобов’язань, нарахованих отримувачем послуг, не зареєстрованим як платник податку на додану вартість, які постачаються нерезидентами, у тому числі їх постійними представництвами, не зареєстрованими платниками податків, на митній території України;

- порядок заповнення і подання податкової звітності з податку на додану вартість. Порядок можна переглянути за посиланням.

Пропонуємо Вам короткий огляд особливостей заповнення нових форм

Декларація

Оскільки виправлення помилок у деклараціях з ПДВ за періоди починаючи із січня 2016 року можливе лише шляхом подання уточнюючого розрахунку як самостійного документа (п.1 р. VI Порядку № 21), із вступної частини декларації прибрали поля, у яких раніше зазначали звітний (податковий) період, за який виправляються помилки та робили відмітку про те, що помилки цього звітного (податкового) періоду вже виправлялися раніше. Уточнюючого розрахунку як додатку до Декларації наразі не існує.

У розділі «Податкові зобов’язання»»

Дані про операції з нульовим ПДВ, які раніше відображали у рядках 2.1 та 2.2 відповідно, тепер відображають у рядках 2 «Операції з вивезення товарів за межі митної території України» та 3«Інші операції, що оподатковуються за нульовою ставкою».

Для відображення податкових зобов’язань, які платники нараховують самостійно для компенсації сум податкового кредиту за товарами/послугами та необоротними активами, котрі повністю або частково використовуються в пільгових операціях і/або негосподарській діяльності платника згідно пунктів 198.5 статті 198 та 199.1 статті 199 Кодексу за операціями, що оподатковуються за ставками 20% та 7%, призначені окремі нові рядки 4.1 та 4.2.

Рядки 4.1 та 4.2 заповнюють лише у загальній декларації 0110.

Згідно Порядку заповнення податкової декларації Порядку №21, у разі заповнення рядків 4.1 та 4.2обов’язковим є подання додатків Д5 (розшифровка контрагентів) та Д7 (розрахунок (перерахунок) частки використання).

Нагадуємо платникам-сільгоспвиробникам, що при заповненні у розділі «Розрахунки за звітний період» рядка 18.2 є обов’язковим зазначення реквізитів:

- спеціального рахунку сільськогосподарського підприємства у деклараціях 0121-0123;

- поточного рахунку сільськогосподарського підприємства у декларації 0130.

Звертаємо увагу користувачів комп’ютерної програми «M.E.Doc»!

У рядок 16.1 січневої декларації з ПДВ автоматично переноситься від’ємне значення ПДВ із рядка 24 декларації за грудень 2015 року. У деклараціях за наступні після січня 2016 року податкові періоди у рядок 16.1 буде переноситись значення рядка 21 попереднього звітного періоду.

У додатку Д1 значно спростилось заповнення таблиць 1 та 2 – дані вказуються у розрізі періодів одним рядком по одному контрагенту (ІПН), та окремими рядками для розрахунків коригування з умовними кодами.

Особливості формування Додатку Д1 у програмі «M.E.Doc»:

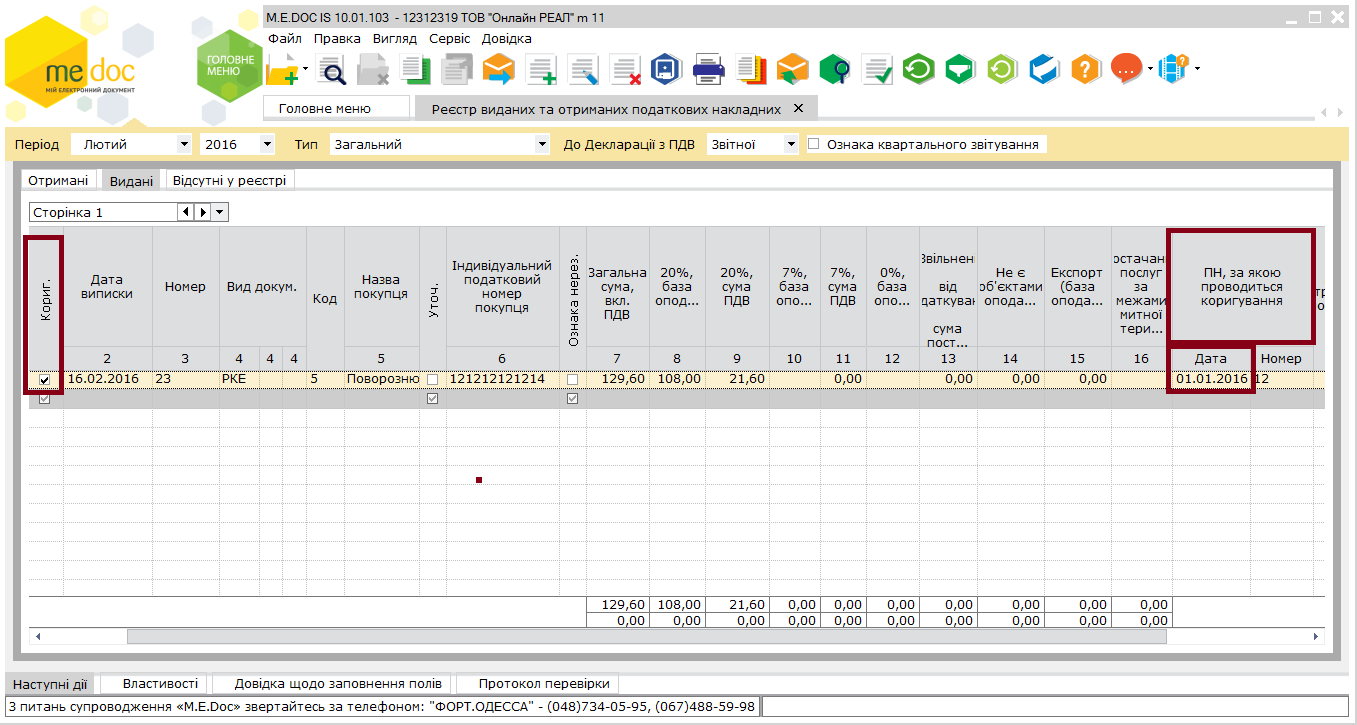

Щоб забезпечити коректне і повне заповнення Додатку Д1 проконтролюйте наявність:

- відмітки у полі «Кориг.» Реєстру отриманих і виданих податкових накладних;

- інформації про податкову накладну, що коригується, у полі «ПН, за якою проводиться коригування. Дата» Реєстру отриманих і виданих податкових накладних (поле розробника).

У додатку Д2 інформація щодо суми від’ємного значення звітного (податкового) періоду, яка зараховується до складу податкового кредиту наступного звітного періоду розшифровується по періодах виникнення.

Особливості формування Додатку Д5 у програмі «M.E.Doc» для користувачів, що застосовують касовий метод:

Для коректного заповнення Таблиці 2 Додатку Д5 необхідно уважно перевірити наявність позначок «касовий метод» та «до 01.07.2015» у відповідних полях Реєстру виданих та отриманих податкових накладних.

Таблиця 3 додатку Д5, яка містить розшифровку податкових накладних, виписаних до 1 липня 2015 року та включених до податкового кредиту у липні-грудні 2015 року покупцями, що використовують касовий метод, заповнюється лише у січні 2016 року, дані до таблиці вносяться вручну.

У додатку Д7 повністю змінилася таблиця 2 – наразі облік частки оподатковуваних операцій ведеться у розрізі зведених податкових накладних та розрахунків коригувань до них. Перерахунок здійснюється один раз на рік у грудневій декларації.

У додатку Д8 зараз можна вказати порушення як граничних термінів реєстрації, так і порядку заповнення ПН/РК контрагентом у одній таблиці.

Додатки Д9 та Д10 подаються у складі звітності сільгоспвиробників і призначені для ведення платником окремого податкового обліку по 3-х категоріях сільгосппродукції.

У додатку Д9 визначається питома вага операцій кожної із трьох груп сільгосптоварів та інших несільськогосподарських товарів для проведення розподілу вхідного ПДВ у відповідних розмірах.

Додаток 10 призначений для забезпечення обліку податкових результатів по трьох групах сільгосптоварів: значення податкового зобов’язання/податкового кредиту із відповідних таблиць переносяться до рядків 18.1 та 18.2 у відповідних пропорціях.

У зв’язку із окремим обліком податкових результатів за трьома категоріями сільгосппродуктів у декларації сільгоспвиробників можуть одночасно заповнюватись і рядок 18, і рядок 19 Декларації – у разі, якщо за окремими категоріями різниця між сумою податкових зобов’язань і податкового кредиту має позитивне значення, а за іншими – від’ємне значення.

Особливості формування Додатку Д10 у програмі «M.E.Doc»:

Інформація у додаток Д10 вноситься вручну. Для зручності користувачів у програмі реалізовано контроль відповідності даних додатку та відповідних рядків декларації: значення у рядках 13, 14 додатку Д10 звіряються відповідно з рядками 18, 19 Декларації.

Роз’яснення, наведені вище стосуються основних особливостей підготовки звітності з ПДВ в комп’ютерній програмі «M.E.Doc», а далі звертаємо Вашу увагу та наводимо інформацію, яка буде корисною при здійсненні розрахунків з бюджетом.

На початку кожного нового бюджетного року протягом 45 днів із дня прийняття закону про Держбюджет на поточний рік в органах Казначейства відкриваються рахунки за надходженнями до державного та місцевих бюджетів відповідно.

Нові бюджетні рахунки відкриваються, якщо відбуваються зміни в законодавстві, що спричиняють появу нових видів надходжень до бюджету, порядок адміністрування таких надходжень.

На початку 2016 року наказом Мінфіну від 05.01.2016 р.№2 внесені нові коди доходів бюджету до Бюджетної класифікації.

Зокрема оновлено коди доходів бюджету для зарахування ПДВ, що спричинило оновлення й бюджетних рахунків.

У 2016 році дата початку здійснення операцій за відкритими на цей рік бюджетними рахунками — 8 лютого.

Перелік реквізитів відкритих бюджетних рахунків на 2016 рік розміщено на веб-сайтах територіальних органів ДФС у розділі «Бюджетні рахунки».

Зверніть увагу на повідомлення ДФС і Державної казначейської служби, що стосуютьсявеликих платників податків:

Центральний офіс ДФСУ повідомляє, що з 01.01.2016 року всі великі платники податків переведені на облік з районних ДПІ в Центральний офіс і підлеглі СДПІ. Новим платникам Центрального офісу для реєстрації податкових накладних в ЄРПН, формування та направлення звітності в комп’ютерній програмі «M.E.Doc» необхідно вказувати код регіону «2810».

Державна казначейська служба на офіційному порталі нагадує, що «великий платник податків після взяття його на облік за новим місцем обліку повинен сплачувати, зокрема, податок на прибуток підприємств, за місцем попереднього обліку у контролюючих органах» .