Система електронного адміністрування покликана суттєво знизити рівень тіньового сектору пального та, відповідно, збільшити податкові надходження акцизного податку до бюджетів.

27 лютого на урядовому порталі оприлюднено постанови Кабінету міністрів України від 24 лютого 2016 р. № 113 Деякі питання електронного адміністрування реалізації пального та № 114 Про затвердження Порядку ведення Єдиного реєстру акцизних накладних.

Постановами врегульовано:

– порядок реєстрації платників акцизного податку з реалізації пального в електронному Реєстрі;

– порядок відкриття, закриття електронних рахунків платникам акцизного податку-особам, які реалізують пальне;

– порядок роботи системи електронного адміністрування реалізації пального;

– визначено механізм реєстрації акцизних накладних в Єдиному реєстрі;

– внесення особою, яка реалізує пальне, відомостей, що містяться в акцизній накладній, до Єдиного реєстру;

– звіряння отримувачами пального даних отриманої акцизної накладної на відповідність з даними Єдиного реєстру акцизних накладних.

Перші кроки

ДФС України з 26 лютого 2016 року здійснює прийом заяв про реєстрацію платника акцизного податку з реалізації пального.

В оновленні 10.01.106 є можливість відправити електронну заяву про реєстрацію платника акцизного податку з реалізації пального.

Хочемо заспокоїти тих, хто ще не встиг цього зробити: ДФСУ повідомила, що у разі подання Заяви до 01.03.2016 датою реєстрації платником податку осіб, якими подані такі заяви, є дата, що відповідатиме першому дню перехідного періоду – 01.03.2016.

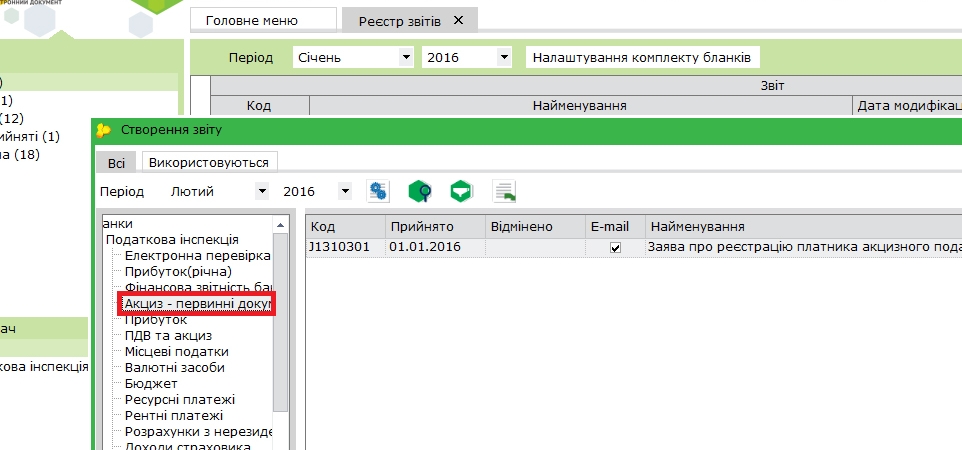

Тож нагадуємо: Заяву про реєстрацію платника акцизного податку з реалізації пального форма J(F)1310301 можна створити у розділі Акциз-первинні документи Реєстру звітів, підписати її електронними підписами та відправити до контролюючого органу.

Щоб уникнути помилок при заповненні Заяви, радимо ретельно опрацювати повідомлення ДФСУ, в якому надані детальні роз’яснення щодо особливостей заповнення документу, з урахуванням помилок, допущених платником, що вже встигли подати такі заяви до контролюючого органу.

Як повідомлялось раніше ДФСУ «Заява надсилається до контролюючого органу за основним місцем обліку виключно в електронному вигляді засобами електронного зв’язку з дотриманням умови щодо реєстрації у порядку, визначеному законодавством, електронного цифрового підпису відповідальних осіб.»

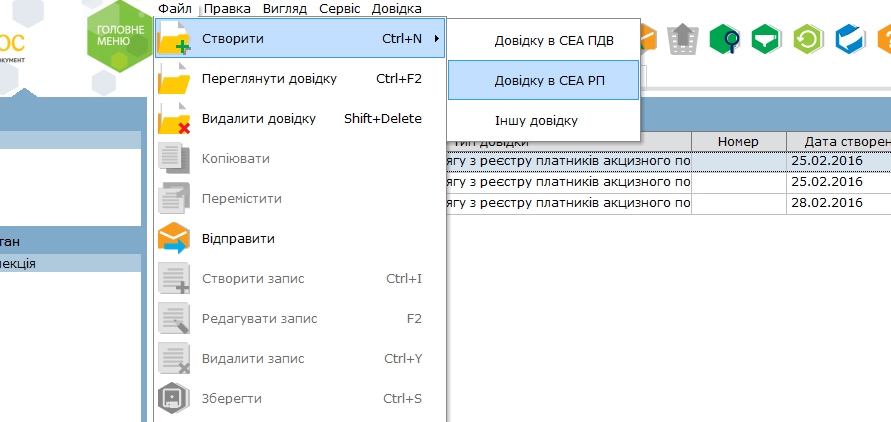

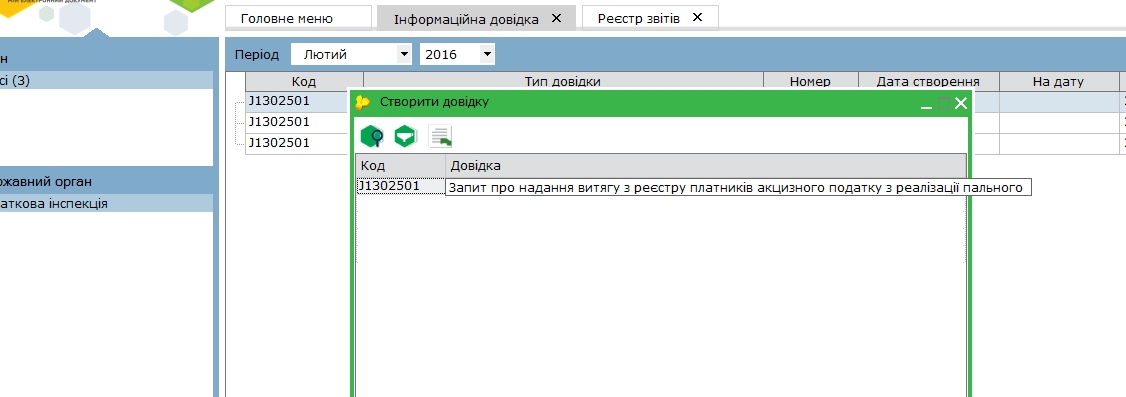

Для отримання витягу із Реєстру платників акцизного податку потрібно направити до ДФС засобами електронного зв’язку в електронному вигляді запит за формою J(F)1302501. (Зауважимо, що СЕА РП починає функціонувати у тестовому режимі 1 березня 2016 року, тож Витяг за формою J(F)1302501, напевно, слід очікувати не раніше цієї дати).

Запит створюється через Головне меню Довідки державних органів – Інформаційна довідка -Файл – Створити – Довідку в СЕА РП:

Робота в СЕА РП

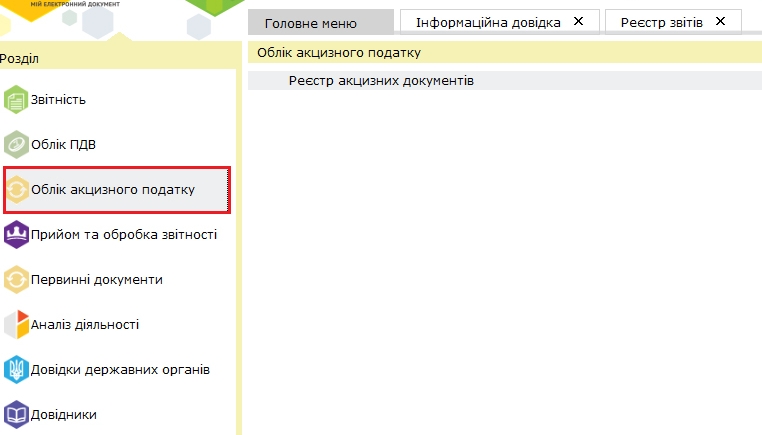

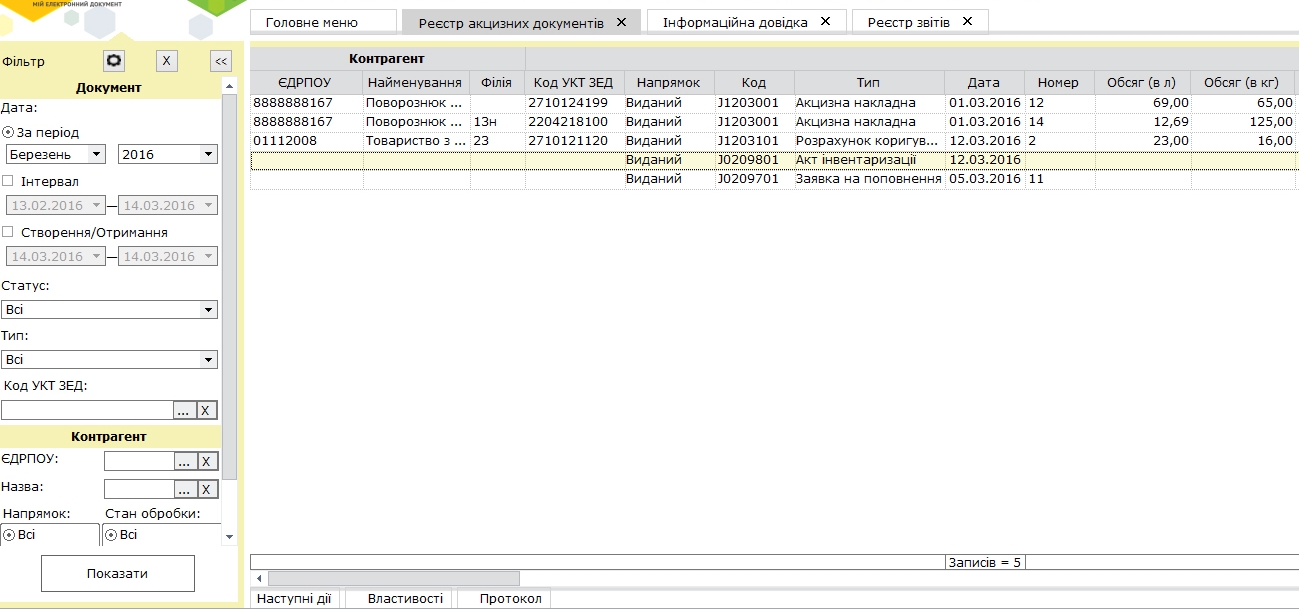

Щоб надати можливість реалізаторам пального повноцінно працювати в СЕА РП – створювати акти інвентаризації, заявки на поповнення обсягів пального, акцизні накладні та розрахунки коригування до них, обмінюватись акцизними документами з контрагентами, реєструвати документи в ЕРАН створено окремий модуль – Облік акцизного податку

Основним елементом модулю є Реєстр акцизних документів

Користувач матиме можливість відфільтрувати документи за періодом, типом, статусом, кодом УКТ ЗЕД. Документи реєстру користувач може сортувати за кодом підрозділу (Філія), місцем розташування (КОАТУУ) та іншими ознаками.

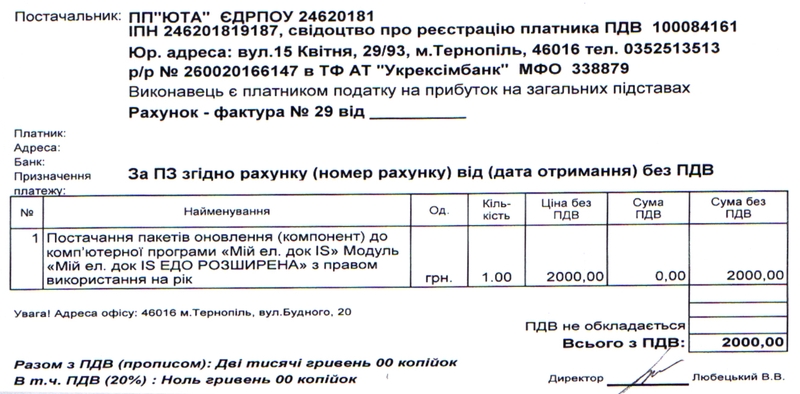

Модуль «Облік акцизного податку» входить до складу ліцензії на «ЕДО з розширеними можливостями»

Для того, щоб скористуватись даним модулем потрібно оплатити з того підприємства, яке буде з даним модулем працювати даний рахунок, або отримати його по факсу (0352) 513513:

Питання по роботі з даним модулем прохання задавати в коментарях нижче, або за телефонами (0352) 401015, 423514

Особливості заповнення позначки «Не видається отримувачу пального (тип причини)¹» у акцизній накладній (F/J1203001)

Поле позначки обов’язкове для заповнення.

У разі, якщо акцизна накладна підлягає видачі отримувачу пального – платнику акцизного податку, у цьому полі необхідно проставити «0».

Якщо акцизна накладна не видається отримувачу пального, у цьому полі необхідно обрати відповідний тип причини, з якої акцизна накладна не видається покупцеві.

Таких причин передбачено 5, їх обирають із довідника, підключеного до поля.

У разі обрання типу причини «1 – Отримувач не є платником акцизного податку з реалізації пального (кінцевий споживач та суб’єкти господарювання, які відсутні у Реєстрі платників акцизного податку з реалізації пального)» обов’язково необхідно заповнити блок «Особа – отримувач пального» наступним чином:

– вказати “Неплатник” у полі «назва; прізвище, ім’я, по-батькові – для фізичної особи – отримувача пального»;

– вказати умовний код “1000000000” (9 нулів) у полі «Юридична особа – код ЄДРПОУ отримувача пального, для фізичної особи реєстраційний номер облікової картки платника податків».

При не правильному заповненні клієнти можуть отримувати квитанцію №1 з відхиленням акцизної накладної:

Квитанція №1:

«ДОКУМЕНТ НЕ ПРИЙНЯТО.

При необхідності виправте документ та відправте його знову.

Виявлені помилки:

Документ не може бути прийнятий – Порушено вимоги п. 231.1 статті 231 Податкового кодексу України, а саме: поле «Особа – отримувач пального» обов’язкове для заповнення.

Автоматизована система “Єдине вікно подання електронної звітності”

ДФС України, версія 2.2.7.6»